Première source d’étonnement lors de notre dernier voyage d’étude marketing à Mumbai en décembre : l’omniprésence du paiement dématérialisé que l’on ne s’attend pas à voir dans un pays aux inégalités si fortes. La majorité des commerçants, même les vendeurs ambulants, disposent d’un QR code qui permet aux clients de payer avec leur téléphone portable. L’occasion de se pencher sur une tendance majeure et de se poser la question de l’avenir de la carte bancaire.

La révolution du paiement dématérialisé… se matérialise

Le paiement dématérialisé désigne toute transaction effectuée sans échange physique de monnaie, impliquant souvent l’utilisation de dispositifs mobiles, d’applications ou de plateformes en ligne. Cette révolution s’inscrit dans un contexte plus large de transformation digitale, où l’accès à internet et la pénétration des smartphones redéfinissent les habitudes de consommation. À l’échelle mondiale, le paiement dématérialisé connaît une croissance exponentielle, portée par les avantages qu’il offre : simplicité, sécurité renforcée, et vitesse de transaction.

L’Inde abat ses meilleures cartes

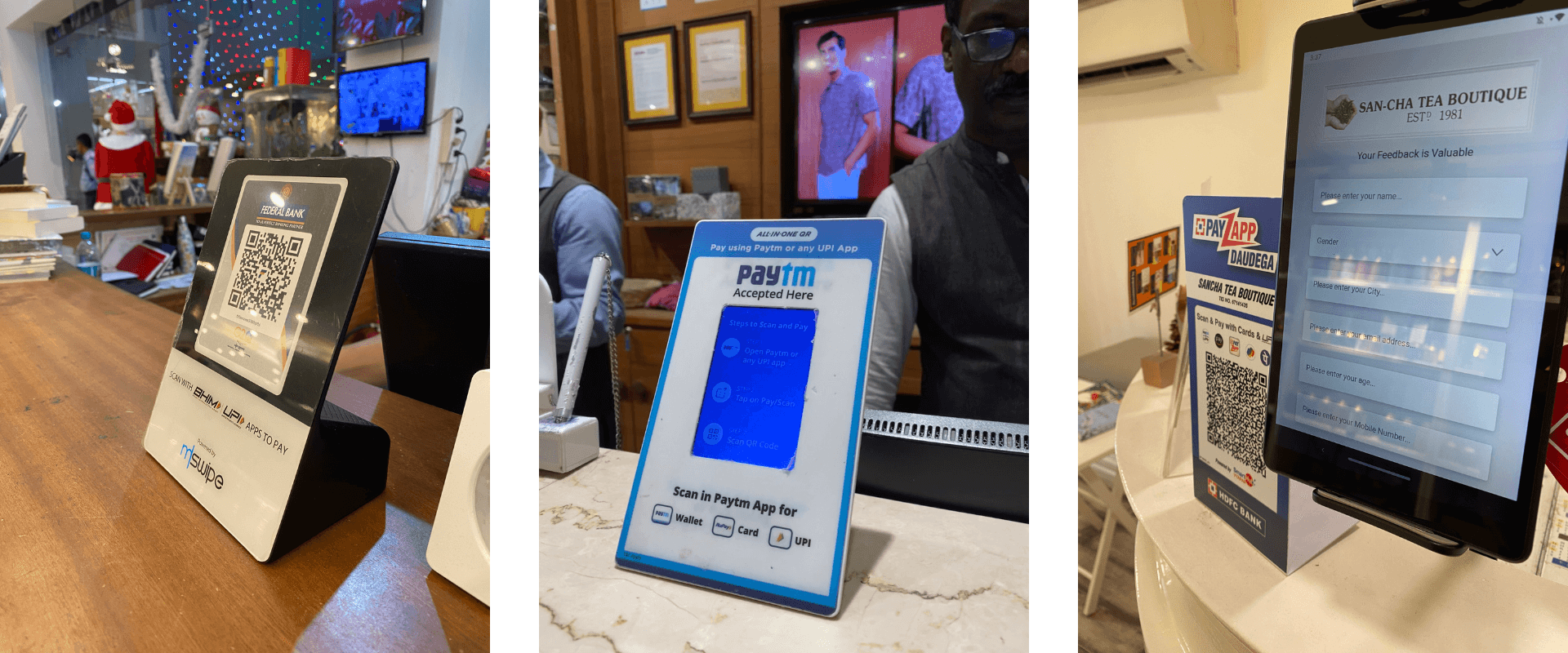

À Mumbai, nous avons vite été témoins du phénomène : du vendeur de lassi sur le marché au plus grand hôtel de luxe, en passant par les chauffeurs de rickshaw, l’Inde semble avoir adopté les nouveaux moyens de paiement mobile à une vitesse surprenante !

Comment l’expliquer ?

- D’abord par une approche volontariste du gouvernement indien et de la politique de démonétisation, imposée du jour au lendemain en 2016 : les principaux billets avaient été retirés de la circulation pour lutter contre le blanchiment d’argent. La décision, aux effets catastrophiques pour l’économie indienne, a néanmoins contribué à l’adoption de moyens de paiement numériques.

- Le lancement de l’Unified Payments Interface (UPI) par la Reserve Bank of India a révolutionné le paysage, permettant des transferts d’argent instantanés entre deux parties via des dispositifs mobiles, sans nécessiter d’informations bancaires détaillées. UPI compte aujourd’hui 260 millions d’utilisateurs dans le pays aux 1,4 milliard d’habitants (Le Monde), En juillet 2023, l’UPI a enregistré plus de 6 milliards de transactions, démontrant son succès retentissant.

- L’essor de la Fintech indienne a rendu les paiements dématérialisés accessibles et pratiques pour une large part de la population : UPI intègre plus de 300 banques auxquelles sont venues se greffer plus d’une soixantaine d’applications mobiles comme Google Pay, Amazon Pay, mais aussi les très populaires indiennes Paytm et PhonePe. Elles offrent non seulement des fonctionnalités de paiement, mais aussi des recharges de téléphone, de paiement de factures, et plus encore.

- L’un des grands avantages d’UPI est que le système se veut sans frais pour le client, mais aussi pour le commerçant, ce qui explique que plus de 50 millions de commerçants indiens l’utilisent : ils souhaitent ainsi satisfaire la jeune génération et éviter de manipuler des espèces pour les produits de faible valeur.

- Enfin, la très forte adoption des smartphones et l’expansion de l’internet mobile ont contribué à fournir une infrastructure de base solide.

Une nouvelle opportunité de contact pour le marketing et le secteur commercial

Pour les entreprises, enseignes et marques, cette évolution vers le paiement dématérialisé permet de collecter et analyser des données de transaction en temps réel pour mieux comprendre les habitudes de consommation, faciliter le ciblage et la personnalisation des offres. De plus, l’intégration des paiements au sein d’applications ou de plateformes sociales crée de nouvelles opportunités pour le commerce en ligne, transformant chaque point de contact en une potentielle transaction. Sans compter que les entreprises qui adoptent ces technologies disposent d’un avantage concurrentiel significatif, en offrant une expérience utilisateur plus fluide et en renforçant la fidélité de la clientèle. Alors les marques qui réussiront à intégrer les paiements dématérialisés de manière innovante dans leur stratégie globale sont-elles celles qui se démarqueront dans le paysage commercial de demain ?

L’Inde se paye la conquête du monde

UPI dispose déjà de liens avec les systèmes de paiement de plusieurs pays à travers le monde (notamment dans les pays limitrophes de l’Inde, au Moyen-Orient et en Asie du Sud-Est). Et depuis début 2024, il peut être utilisé en France dans un endroit à la symbolique forte, la tour Eiffel. Dans le cadre d’une collaboration avec la plateforme de française Lyra, l’achat de billets en ligne pour les touristes indiens (le deuxième groupe le plus important de visiteurs internationaux du monument emblématique parisien) est simplifié grâce à une simple numérisation de code QR. Parenthèse : cette percée en France n’est pas anodine dans un pays qui aime les cartes. En effet selon la dernière enquête de la BCE, les cartes bancaires représentaient 53 % de la valeur globale des transactions dans l’Hexagone en 2022, contre 35 % pour les espèces et 3 % pour les applications mobiles.

Plus globalement, l’objectif avec UPI est de démocratiser et d’universaliser l’accès au paiement numérique, en particulier pour les couches marginalisées de la société et les pays du continent africain. L’expansion internationale de l’UPI pourrait donc être le symbole de l’impact croissant de l’Inde sur l’écosystème financier mondial... Quant à l’essor du paiement dématérialisé et la disparition annoncée de la carte bancaire, ils dessinent les contours d’un nouveau paysage financier, dont les ramifications s’étendent bien au-delà de la simple transaction monétaire…

Breaking news !

En février 2024, Paytm (un des leaders indiens) a été sommé par la Banque centrale indienne de mettre fin aux activités de sa branche bancaire, évoquant notamment une « non-conformité persistante ». Un coup dur pour l’entreprise qui se basait sur le développement de ses services bancaires pour diversifier ses sources de revenus et atteindre la rentabilité, étant donné que les paiements digitaux sont eux gratuits.

Cet article a été publié le 22 mars 2024